Vous êtes au chômage et vous envisagez de créer votre entreprise ? L'idée de transformer vos allocations en un seul versement peut sembler attrayante pour disposer immédiatement d'un capital de démarrage. C'est exactement ce que propose l'ARCE (Aide à la Reprise ou à la Création d'Entreprise), un dispositif que de nombreux entrepreneurs découvrent au moment où ils se lancent.

Mais avant de vous engager, il faut comprendre comment ça marche réellement, qui peut en bénéficier et surtout, quelles sont les conséquences à long terme de ce choix. Cet article vous guide à travers chaque étape, avec des calculs concrets et des conseils pratiques pour ne pas vous tromper.

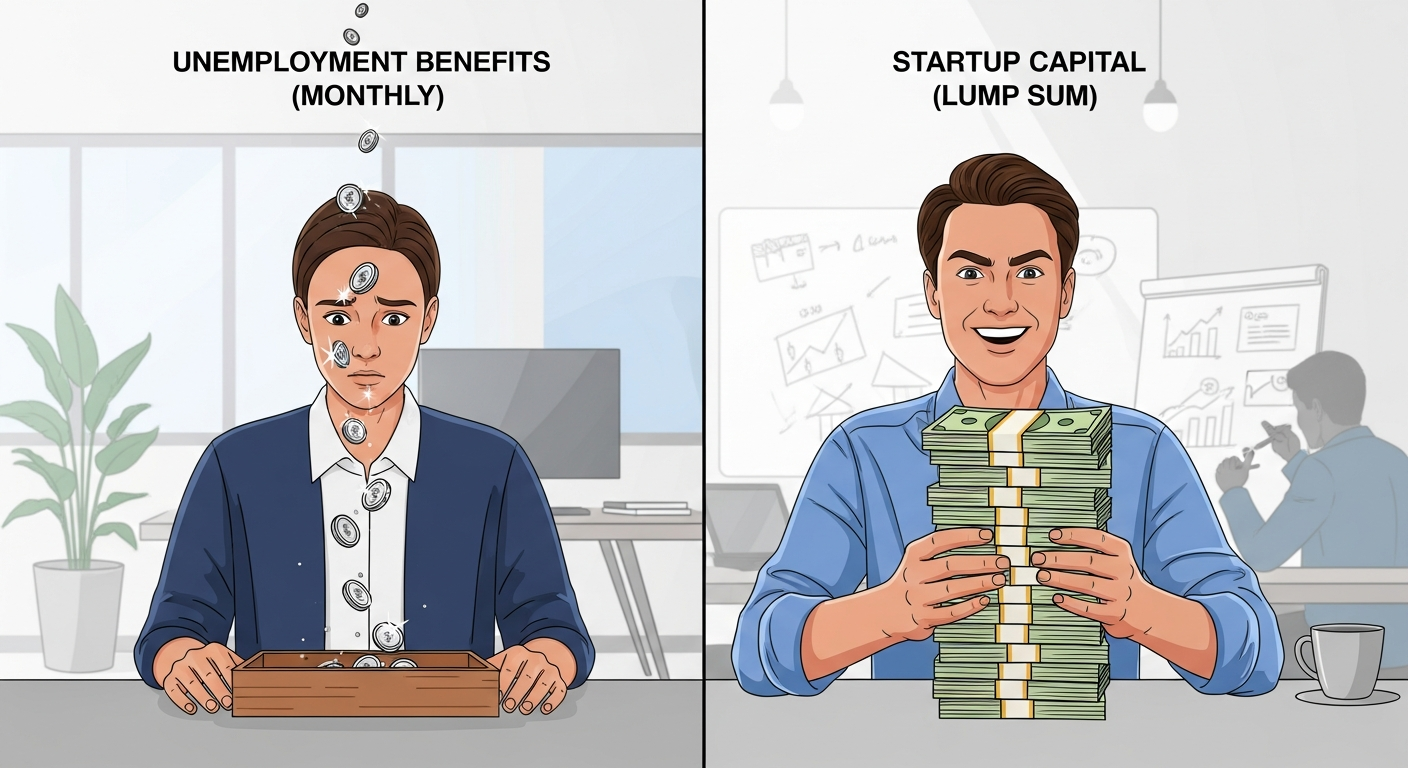

| Critère | ARE (allocation mensuelle) | ARCE (versement en capital) |

|---|---|---|

| Montant perçu | 100 % des droits restants, par mois | 60 % des droits restants, en 2 versements |

| Durée de perception | Jusqu'à épuisement des droits | 2 versements (50 % à la demande, 50 % après 6 mois) |

| Trésorerie immédiate | Faible, régularisée mensuellement | Importante, disponible rapidement |

| Retour possible à l'ARE | N/A | Non, choix définitif |

| Protection en cas d'échec | Vous gardez vos droits restants | Les droits non versés sont perdus |

À retenir

L'ARCE permet de toucher 60 % de vos droits chômage en une seule fois, sous forme de capital réparti en deux versements. Ce n'est jamais la totalité de vos allocations. Vous devez créer ou reprendre une entreprise et obtenir l'ACRE pour y accéder. Le choix entre ARE et ARCE est définitif : vous ne pouvez pas revenir en arrière si votre entreprise échoue.

Est-il réellement possible de percevoir tout son chômage en une seule fois ?

Non, malgré ce que le titre pourrait laisser croire. L'ARCE ne vous verse jamais 100 % de vos droits. Le mécanisme est clair : France Travail (anciennement Pôle Emploi) calcule le montant total de vos allocations restantes et vous en verse 60 % sous forme de capital. Les 40 % restants sont perdus définitivement.

Prenons un exemple concret. Vous avez 12 000 euros de droits au chômage qui vous restent. Avec l'ARCE, vous recevrez 7 200 euros répartis ainsi : 3 600 euros au moment de votre demande, puis 3 600 euros six mois plus tard. Les 4 800 euros restants disparaissent simplement, car vous n'avez pas choisi le maintien de l'allocation mensuelle.

C'est un point décisif à bien comprendre avant de vous engager. Beaucoup de demandeurs d'emploi sont attirés par la rapidité du versement et oublient qu'ils sacrifient 40 % de leurs droits. Si votre entreprise connaît des difficultés, vous ne pourrez pas revenir à l'ARE pour retrouver cette sécurité mensuelle.

Pourquoi cette perte ? Parce que l'ARCE est un choix stratégique : vous acceptez une réduction de vos droits en échange d'une trésorerie immédiate. France Travail considère que vous utilisez cet argent pour financer votre projet, ce qui représente une forme d'investissement de sa part.

Conditions d'éligibilité à l'ARCE : qui peut en bénéficier ?

Pour accéder à l'ARCE en 2026, vous devez remplir plusieurs conditions, qui ne sont pas des formalités simples. Il faut vraiment cocher tous les cases.

D'abord, vous devez être bénéficiaire de l'ARE (Allocation de Retour à l'Emploi). Ce n'est pas automatique si vous êtes chômeur : vous devez avoir cotisé suffisamment pendant votre emploi précédent (généralement 4 mois sur 28 mois). Si vous êtes en fin de droits ou inéligible à l'ARE, l'ARCE est impossible.

Ensuite, vous devez créer ou reprendre une entreprise. L'ARCE n'existe que pour les entrepreneurs. Si vous cherchez un emploi classique, ce dispositif ne s'adresse pas à vous. La création doit intervenir après la fin de votre contrat de travail, pas avant (sauf pour les reprises, où la situation est légèrement différente).

Le troisième prérequis est souvent oublié : vous devez obtenir l'ACRE (Aide à la Création ou Reprise d'Entreprise). C'est un accompagnement et une exonération de charges sociales sur les douze premiers mois de votre activité. Sans l'ACRE validée, vous ne pouvez pas demander l'ARCE. C'est une condition incontournable.

Enfin, vos droits au chômage ne doivent pas être épuisés. France Travail calcule votre capital uniquement sur la base des allocations restantes. Si vous avez déjà consommé une partie de vos droits en tant que salarié avant de démarrer votre entreprise, seul le solde restant compte.

Une erreur fréquente bloque aussi les demandes : ne pas avoir déclaré votre création d'entreprise auprès de France Travail. Il faut signaler votre changement de situation (passage de demandeur d'emploi à entrepreneur) pour que votre dossier ARCE soit examiner. Beaucoup de créateurs oublient cette étape administrative et se retrouvent avec un dossier incomplet.

Démarches pour demander l'ARCE : étapes et justificatifs

La demande d'ARCE suit un parcours administratif précis. Voici comment procéder en 2026.

Vous devez d'abord vous constituer un dossier complet auprès de France Travail. Le point de départ est votre création d'entreprise : vous recevez un extrait du Registre du Commerce et des Sociétés (RCS) ou une immatriculation à la Chambre des Métiers et de l'Artisanat (CMA). Ce document prouve que votre entreprise existe réellement.

Ensuite, vous devez réunir votre justificatif d'ACRE : une attestation de France Travail confirmant que vous avez bénéficié ou que vous avez demandé l'ACRE. Sans ce document, la demande ARCE ne peut pas avancer. Le délai moyen pour obtenir l'ACRE est d'une semaine à un mois selon votre dossier.

Vous remplissez ensuite le formulaire ARCE auprès de votre conseiller France Travail ou directement en ligne depuis votre espace personnel. Le formulaire demande des informations basiques : votre situation, la nature de votre entreprise, la date de création, votre numéro de SIRET.

Les pièces à fournir sont simples mais obligatoires : une copie de votre pièce d'identité, un RIB pour recevoir les versements, le justificatif d'ACRE, et l'extrait d'immatriculation de votre entreprise. Certains conseillers demandent aussi un business plan sommaire ou une fiche de synthèse de votre projet, bien que ce ne soit pas systématique.

Le délai de traitement varie entre 2 et 4 semaines après le dépôt du dossier complet. Vous recevez une notification confirmant l'accord ou le refus. Si c'est un accord, le premier versement (50 % du capital ARCE) intervient généralement dans les 15 jours.

Le second versement intervient exactement six mois après le premier. Vous n'avez rien à faire : France Travail vous vire automatiquement la seconde moitié. Pendant ce délai de six mois, vous devez continuer à exercer votre activité de manière régulière et déclarer votre chiffre d'affaires, sinon le second versement pourrait être suspendu.

Calcul et simulation du montant ARCE : combien allez-vous percevoir ?

Le calcul de l'ARCE suit une formule simple, mais il faut comprendre chaque élément pour évaluer votre trésorerie réelle.

La formule est la suivante : montant ARCE = 60 % du solde des droits ARE restants. France Travail prend vos droits totaux au moment de votre demande et en calcule 60 %. C'est la seule valeur qui compte.

Prenons plusieurs exemples concrets avec différents salaires et histoires professionnelles.

Exemple 1 : Salaire mensuel net de 1 500 euros. Vous aviez travaillé 24 mois et cotisé régulièrement. Votre allocation mensuelle ARE est d'environ 1 050 euros (70 % du salaire). Vous accumulez 24 mois de droits, soit théoriquement 25 200 euros de droits totaux. Au moment où vous créez votre entreprise, vous avez consommé 3 mois d'allocations (vous avez reçu 3 150 euros), il vous reste 22 050 euros. Vous demandez l'ARCE : France Travail vous verse 60 % de 22 050, soit 13 230 euros. Cela donne un premier versement de 6 615 euros et un second de 6 615 euros après six mois.

Exemple 2 : Salaire mensuel net de 2 200 euros. Vous aviez travaillé 30 mois avec une allocation mensuelle ARE de 1 540 euros. Vous accumulez 30 mois de droits, soit 46 200 euros théoriquement. Vous décidez de créer immédiatement après votre licenciement, sans consommer d'allocations. France Travail vous verse 60 % de 46 200, soit 27 720 euros. Premier versement : 13 860 euros, second versement : 13 860 euros après six mois.

Exemple 3 : Salaire mensuel net de 3 000 euros. Vous aviez travaillé 36 mois avec une allocation mensuelle ARE de 2 100 euros. Droits totaux : 75 600 euros. Vous avez consommé 6 mois d'allocations (12 600 euros), il vous reste 63 000 euros. ARCE : 60 % de 63 000 = 37 800 euros. Premier versement : 18 900 euros, second versement : 18 900 euros après six mois.

La comparaison entre ARE et ARCE dépend entièrement de votre durée d'activité entrepreneuriale. Si votre entreprise génère rapidement des revenus suffisants, vous êtes gagnant avec l'ARCE : vous avez l'argent immédiatement pour investir et vous n'avez aucune allocation à déclarer. Mais si votre entreprise peine à décoller, vous regretterez l'ARE, car vous auriez pu continuer à recevoir l'allocation mensuelle pendant plusieurs mois.

Concernant le reliquat de droits : après l'ARCE, il n'existe pas. Les 40 % non versés sont définitivement perdus. Vous ne pouvez pas les récupérer sous forme d'allocation mensuelle si votre entreprise échoue. C'est la raison pour laquelle beaucoup d'experts conseillent de bien réfléchir avant de choisir l'ARCE.

Avantages et risques de l'ARCE : faire le bon choix

L'ARCE offre des bénéfices réels pour certains profils d'entrepreneurs, mais elle comporte aussi des pièges importants.

Les avantages sont d'abord une trésorerie immédiate. Vous recevez un capital conséquent en quelques semaines, ce qui vous permet d'investir dans du matériel, un local commercial, des stocks ou du marketing sans attendre la première rentrée d'argent. Pour un entrepreneur qui a une vision claire de ses besoins de financement, c'est précieux.

Vous n'avez aussi aucune obligation de déclarer vos revenus d'activité à France Travail. Avec l'ARE, vous devriez signaler mensuellement votre chiffre d'affaires et vos revenus pour que l'allocation soit ajustée. Avec l'ARCE, une fois les deux versements reçus, vous êtes libéré de ces démarches administratives.

Le versement en capital représente aussi une forme de confiance dans votre projet. Beaucoup d'entrepreneurs y voient un coup de pouce psychologique : France Travail reconnaît votre projet en vous versant une somme importante d'un coup.

Mais les risques sont majeurs. Si votre entreprise échoue au cours de la première année (ce qui n'est pas rare), vous avez consommé votre capital ARCE sans bénéfices, et vous n'avez plus de filet de sécurité. Vous ne pouvez pas revenir à l'ARE. Vous vous retrouvez chômeur sans allocation, ce qui aggrave votre situation.

Votre protection sociale change aussi. Avec l'ARE, vous bénéficiez de l'assurance-maladie via France Travail et de cotisations à la retraite. Avec l'ARCE, une fois l'allocation consommée, vous êtes responsable à 100 % de vos cotisations sociales en tant qu'indépendant. Cela réduit votre sécurité.

Il existe aussi le risque de dépenser trop vite. Beaucoup d'entrepreneurs qui reçoivent l'ARCE oublient que ce capital doit financer 12 à 18 mois d'activité, pas juste les trois premiers mois. S'ils épuisent les 13 000 ou 27 000 euros en investissements non productifs, ils se retrouvent sans ressources.

Enfin, l'ARCE réduit vos droits futurs. Si vous avez consommé 60 % de vos droits en ARCE, vous n'avez accès qu'à 40 % sous forme d'allocation si vous perdez votre entreprise et revenez au chômage. C'est un handicap pour votre sécurité à long terme.

Gestion du capital et alternatives pour sécuriser votre projet

Si vous choisissez l'ARCE, vous devez gérer votre capital avec discipline pour ne pas vous retrouver à court de ressources après six mois.

La première règle est de budget précis : avant de demander l'ARCE, calculez exactement vos besoins de financement pour les 12 prochains mois. Listez tous les investissements (matériel, local, stock, frais d'immatriculation) et tous les coûts d'exploitation (loyer, charges, assurances, emballage, transport). Vous serez surpris de voir que votre capital ARCE est plus serré qu'il n'y paraît.

La seconde règle est de séparer physiquement votre capital. Ouvrez un compte professionnel dédié et y versez uniquement l'ARCE. Utilisez un second compte pour les revenus de l'entreprise. Cela crée une limite psychologique qui vous empêche de mélanger les ressources.

Versez-vous un salaire réaliste dès le mois suivant vos premiers versements, pas zéro. Même 500 euros par mois qui proviennent de votre activité (et non du capital) vous permettent de distinguer ce qui vient de votre entreprise et ce qui vient de l'aide. Cela vous force aussi à générer du chiffre d'affaires rapidement.

Une alternative pertinente est le maintien de l'ARE plutôt que l'ARCE. Avec l'ARE, vous continuez à recevoir votre allocation mensuelle (réduite si vous avez des revenus) tout en développant votre activité. C'est plus lent en trésorerie, mais c'est plus sécurisé. Vous ne risquez pas de vous retrouver sans ressources après quelques mois.

Le cumul ARE avec revenus d'activité est aussi possible : vous recevez votre allocation mensuelle et vos premiers revenus d'entreprise. France Travail déduit un pourcentage de votre allocation en fonction de vos revenus, mais vous gardez une base de sécurité. C'est la meilleure option si vous êtes inquiet pour la viabilité de votre projet.

D'autres aides complémentaires existent : l'AIF (Aide Individuelle à la Formation) peut vous financer une formation métier si vous en avez besoin. Les microcrédits professionnels auprès d'organismes comme Adie ou Initiative France complètent votre financement sans toucher à vos allocations. Certaines régions offrent aussi des subventions ou des prêts à taux réduit pour les créateurs d'entreprise.

La meilleure stratégie pour beaucoup est un mélange : demander l'ARCE pour 40 % à 50 % de votre besoin de financement et compléter par un microcrédit pour le reste. Cela vous laisse de la flexibilité et réduit le risque de dépendre uniquement de votre capital ARCE.

Conclusion

L'ARCE est un dispositif réel et utile pour les entrepreneurs qui ont besoin de trésorerie immédiate et qui sont confiants dans la viabilité de leur projet. Mais ce n'est jamais un versement de 100 % de vos allocations : vous ne recevez que 60 %, et le choix est définitif.

Avant de vous engager, vérifiez que vous remplissez tous les critères d'éligibilité (ARE active, création d'entreprise, ACRE obtenue), calculez précisément votre capital ARCE avec les exemples fournis et comparez sérieusement avec le maintien de l'ARE. Si votre entreprise est solide et que vous avez besoin de cash rapidement, l'ARCE vaut le coup. Si vous êtes incertain, préférez la sécurité de l'allocation mensuelle ou cherchez un financement complémentaire. L'essentiel est de faire un choix conscient, pas un choix par défaut.